住宅ローンを利用する際、控除を受けることは大きなメリットです。しかし、実際に住宅ローン控除 どこに相談すれば良いのか悩む方も多いのではないでしょうか。私たちもその疑問に直面しました。情報が多すぎて、どこから手をつければいいのか分からなくなることもありますよね。

住宅ローン控除の概要

住宅ローン控除は、住宅ローンを利用して自宅を購入した際に受けられる税優遇措置です。この制度は、住宅ローンの借入金利の一部を所得税から控除できることで、税負担を軽減します。最長で10年間、控除対象額の1%を控除できるため、家庭の経済的な助けとなります。

ここでは、住宅ローン控除についての重要なポイントを整理します。

- 控除対象となる借入限度額は4,000万円です。例えば、借入額が4,000万円以上の場合、控除は最大でも40万円になります。

- 適用要件を確認する必要があります。新築、建売、中古住宅などでも控除が可能ですが、条件が異なるので注意が必要です。

- 適用年数は最大で10年です。このため、控除を受けるためには、住宅を購入した年から10年間、住宅ローンの返済が続く必要があります。

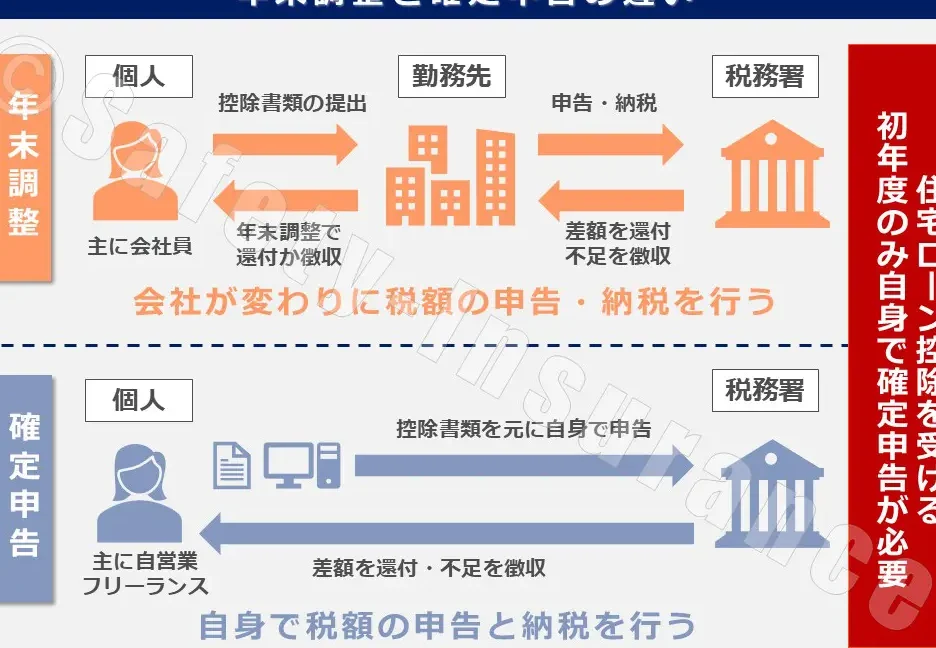

- 申告手続きが重要です。住宅ローン控除を受けるには、必ず確定申告を行う必要があります。初年度は特に申告が必須です。

- 場合によっては、特例がある。たとえば、住宅を省エネ基準に適合させている場合、追加の控除を受けられることもあります。

相談先の種類

住宅ローン控除に関する相談先は複数あります。それぞれの特徴を理解することが重要です。

金融機関

金融機関は住宅ローン控除に関する最も一般的な相談先です。相談の際は、以下のステップを踏んで進めます。

- ローン提供の金融機関を選ぶ。大手銀行や地方銀行、不動産会社と提携している銀行などから選択肢がある。

- 窓口またはオンラインで相談する。直接訪問するか、ウェブサイトを通じて問い合わせる方法がある。

- 必要書類を用意する。収入証明書や物件情報提供が求められる場合がある。

- 専門スタッフに相談する。住宅ローン控除の適用や手続きについて詳しく説明してもらえる。

住宅会社

住宅会社も相談先として非常に役立ちます。以下の手順で進めてみましょう。

- 信頼できる住宅会社を選ぶ。過去の実績や評判を確認することが大事。

- モデルハウスを訪問する。直接相談し、住宅ローン控除についての情報を得る。

- 担当者に具体的な質問をする。物件によって適用される控除や助成金について尋ねる。

- 契約後のサポートを確認する。手続きや申請のサポートを行う会社を選ぶ。

税理士

- 信頼の置ける税理士を選定する。税理士会のWebサイトなどで口コミを確認できる。

- 事前に予約をする。直接対面またはオンラインで相談日時を決める。

- 必要な資料を準備する。確定申告に関する書類や収入証明書を準備する。

- 具体的なアドバイスを受ける。控除内容や税務署への申請方法について詳しく説明される。

相談する際のポイント

住宅ローン控除について相談する際には、いくつかの重要なポイントがあります。これらのポイントを押さえることで、スムーズで有意義な相談ができます。

必要書類

住宅ローン控除の相談には、以下の必要書類を準備することが求められます。

- 本人確認書類を用意しましょう。運転免許証やマイナンバーカードが一般的です。

- 収入証明書が必要です。源泉徴収票や確定申告書を持参します。

- 借入契約書を確認しておきます。契約内容が分かるようにしておきましょう。

- 物件登記簿謄本を取得します。不動産の情報を示すために必要です。

- 耐震基準適合証明書が必要な場合、取得しておきましょう。省エネ基準に関連する場合があります。

これらの書類は、相談をスムーズに進めるための基盤となりますので、しっかりと準備しておきます。

相談のタイミング

相談のタイミングについて理解しておくことは重要です。私たちが知っている最適なタイミングは以下の通りです。

- 住宅購入前に、ローンの選択肢について相談することをおすすめします。

- 契約後、必要な手続きに関する情報を確認し、早めに準備を始めます。

- 確定申告の時期に、控除を受けるために必要な手続きを確認します。

- 年末調整期間に、自分の控除計算が合っているかを確認します。

相談先の選び方

住宅ローン控除について相談する際の相談先を選ぶ方法は、非常に重要です。以下のステップに従って、適切な相談先を選びましょう。

- 目的を明確にする。 住宅ローン控除について何を知りたいのかを整理し、必要な情報を特定します。

- 相談先の種類を理解する。 金融機関、住宅会社、税理士それぞれの役割を把握し、どの機関が最も適切かを考えます。

- 信頼できる機関を選ぶ。 知人やオンラインレビューを参考にし、評判の良い機関をリストアップします。

- 必要書類を準備する。 本人確認書類や収入証明書など、相談で必要な書類を揃えます。

- 相談日時を決める。 住宅購入前や確定申告の時期に合わせてスケジュールを設定します。

- 相談を実施する。 予約した日に訪問し、質問を整理して効率的に相談を行います。

- フォローアップを忘れずに。 相談後に不明点があれば、再度コンタクトを取って解決します。

まとめ

住宅ローン控除に関する相談は私たちの生活において非常に重要です。適切な相談先を選ぶことで、税優遇措置を最大限に活用することができます。信頼できる機関を見つけることが成功の鍵です。

必要書類をしっかり準備し、相談のタイミングを考えることで、よりスムーズなやり取りが可能になります。私たちがしっかりと情報を把握し、適切なサポートを受けることで、住宅ローン控除を有効に活用できるでしょう。