住宅購入を考えるとき、**住宅ローンの相談先は誰か**という疑問が浮かびますよね。私たちも、初めての家を手に入れるためにどこに相談すればいいのか悩んだ経験があります。住宅ローンは大きな決断であり、正しい情報を得ることが成功への第一歩です。

住宅ローンの基本情報

住宅ローンは、住宅購入のために金融機関から借りる資金です。私たちは、住宅を取得する際の重要な要素であるこのローンを理解しておく必要があります。正しい情報を持つことが、合理的な決断につながります。

住宅ローンとは

住宅ローンとは、金融機関から提供される貸付の一種で、主に不動産の購入や建設に利用される。ローンの額は物件の評価に基づき、融資条件は借り手の信用評価によって変わります。金融機関は金利や返済期間を設定し、借り手は返済計画を立てます。

住宅ローンの種類

住宅ローンは主に以下の種類があります:

- 変動金利型: 市場金利に応じて金利が変わる。

- 固定金利型: 一定期間、金利が固定される。

- フラット35: 最長35年の固定金利で、安定した返済が可能。

- 新しいタイプのローン: 近年登場した金融商品で、特典や低金利が設定されていることが多い。

相談先の選択肢

銀行の担当者

- 銀行を訪れること。信頼できる地元の銀行を選びます。

- 窓口で相談をする。担当者に住宅ローンの条件を尋ねましょう。

- 必要な書類を準備する。本人確認書類や収入証明書を持参します。

- 複数の案を比較する。提示された条件を他の金融機関のものと照らし合わせます。

不動産会社のアドバイザー

- 不動産会社を選ぶこと。専門的な知識を持つアドバイザーを探します。

- 資金計画について相談。住宅購入に向けた資金プランを確認します。

- 市場の動向を知る。価格や金利の傾向についてアドバイザーに聞きます。

- 物件に合わせた金融プランを作成する。購入予定物件に合ったローン提案を受けます。

専門家のコンサルタント

- 住宅ローンの専門家を選ぶこと。ライセンスを有するコンサルタントを探します。

- 初回相談を予約する。オンラインまたは対面での相談が可能です。

- ライフプランを話す。自分たちの将来設計を共有し、適切な提案を受けます。

- 住宅ローンの選定をサポートしてもらう。自分に合った借入額やプランを明確にします。

相談のポイント

資金計画の確認

- 予算を設定する。 まず、自分たちが手に入れたい物件の価格帯を明確にする。

- 頭金を確認する。 資金計画において、必要な頭金の額を決定する。

- 毎月の支払い額を想定する。 返済可能な月々の支出を前もって計算する。

- 利率をチェックする。 金利の変動や将来の金融環境も考慮に入れる。

- ライフプランを作成する。 将来の自己資金や収入の変化を織り込み、計画を立てる。

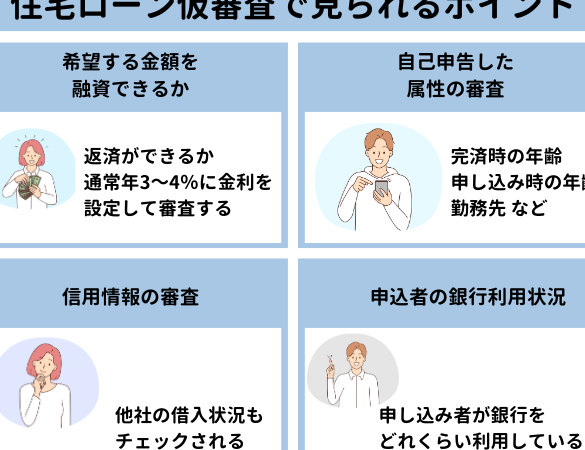

借入の審査基準

- 信用情報を確認する。 自分たちの信用スコアや履歴を調べ、問題があれば解決する。

- 年収を示す。 銀行は年収を重視するため、安定した収入を提示する必要がある。

- 負債の割合を評価する。 他のローンや借金がどの程度あるかを確認し、負担を軽くする。

- 勤務状況を証明する。 勤務先の情報や雇用形態を明確にし、安定性を示す。

- 必要書類を準備する。 申請時に必要な書類を整えておくと、スムーズに手続きが進む。

返済方法の選択

- 固定金利と変動金利を比較する。 それぞれの特徴を理解し、自分たちに合った選択をする。

- 返済期間を考える。 長期間の返済が必要なのか、短期間で返済するのかを決める。

- ボーナス返済の有無を決定する。 年末や収入が多い月に追加返済をするかどうか考える。

- 繰上げ返済の条件を確認する。 可能な場合、どれくらいの金額を繰上げ返済できるかを調べる。

- 専門家に相談する。 不安な点があれば、専門の金融アドバイザーに相談することでクリアにできる。

まとめ

住宅ローンの相談先を選ぶことは私たちの家づくりにおいて非常に重要です。信頼できる情報を得ることで、最適な選択ができるようになります。銀行の担当者や不動産会社のアドバイザー、専門家のコンサルタントといった選択肢を活用し、しっかりとした資金計画を立てることが成功への鍵です。

私たちのライフプランに合った住宅ローンを見つけるためには、必要な情報を集め、しっかりと比較検討することが大切です。これからの住宅購入がよりスムーズに進むことを願っています。